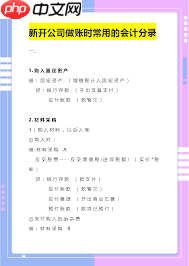

购入无需安装的固定资产

当企业购置无需安装即可投入使用的固定资产时,应按照以下方式编制会计分录:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款 / 应付账款 等

举例说明:企业购买一台设备,价款为 50,000 元,增值税税率为 13%,款项已通过银行支付。则相关分录如下:

借:固定资产 50,000

应交税费——应交增值税(进项税额) 6,500

贷:银行存款 56,500

购入需安装的固定资产

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款 / 应付账款 等

借:在建工程

贷:银行存款 / 原材料 / 应付职工薪酬 等

借:固定资产

贷:在建工程

案例:企业购进一台需安装的设备,采购价 30,000 元,增值税率 13%,另支付运输费 1,000 元,安装费 2,000 元,所有款项均已结清。

购入设备时:

借:在建工程 30,000

应交税费——应交增值税(进项税额) 3,900

贷:银行存款 33,900

发生安装及运输费用时:

借:在建工程 3,000

贷:银行存款 3,000

设备安装完毕转入固定资产:

借:固定资产 33,000

贷:在建工程 33,000

自行建造固定资产

借:在建工程

贷:工程物资

借:在建工程

贷:原材料

借:在建工程

贷:库存商品

借:在建工程

贷:应付职工薪酬

借:固定资产

贷:在建工程

准确编制固定资产取得或建造过程中的各项会计分录,有助于企业规范资产管理流程,保障财务数据的真实、完整,为后续折旧计提与资产核查提供可靠依据。

以上就是固定资产入库时会计分录怎么做的详细内容,更多请关注php中文网其它相关文章!

解决渣网、解决锁区、快速下载数据、时刻追新游,现在下载,即刻拥有流畅网络。

Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

897

897